債務整理相談なら川口市の飯島努法律事務所へ。借金問題に強い法律事務所!

![]()

![]()

事例

事例

![]()

免責不許可事由がある方が個人再生(住宅資金特別条項)を利用したケース(事例番号34)

【借金の概要】

負債総額1450万円(住宅ローンを除く)。

債権者9件(住宅ローンを除く)。

消費者金融や銀行カードローン。

【借金が増えた経緯】

安定した会社にお勤めで安定収入がありましたが、FX取引(外国為替証拠金取引)の資金とするため借入れを重ねてしまいました。

結局、FX取引で損失を出してしまい、借金だけが残りました。

ご依頼いただいたときは、毎月の返済額が住宅ローン除いて20万円にも達していました。

【財産の状況】

持ち家に居住。

住宅ローン返済中。

その他大きな財産は無し。

【事件処理の経過】

個人再生を利用することにより、自宅を保有したままで、住宅ローンを除く債務を約4分の1に減額することができました。

返済総額約370万円(月額約6万円の5年間分割払い)という内容の再生計画案が、裁判所に認可されました。

申立てから約8ヶ月後に再生計画認可決定をもらうことができました。

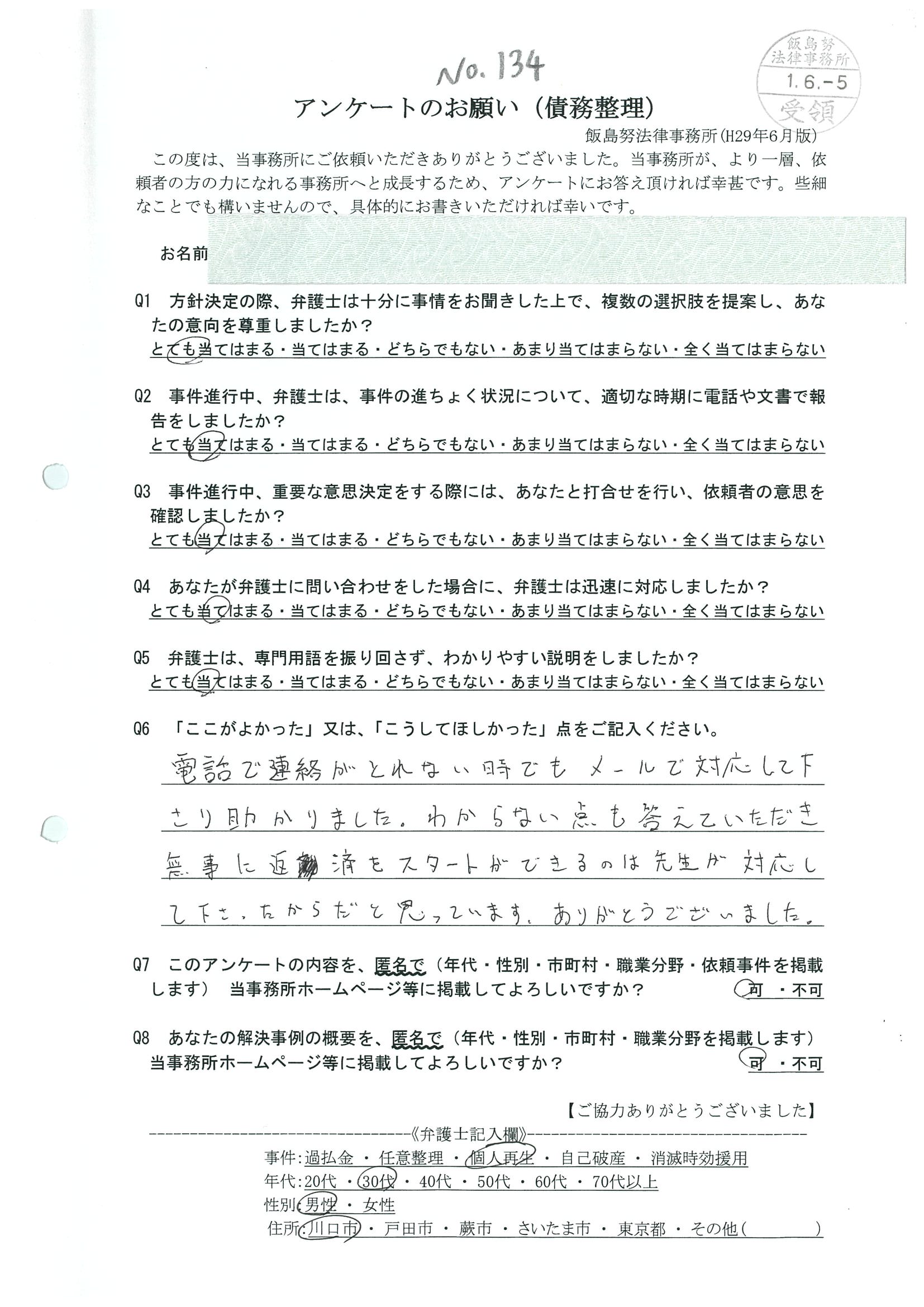

お客様の声

電話で連絡がとれない時でもメールで対応して下さり助かりました。わからない点も答えていただき無事に返済をスタートができるのは先生が対応して下さったからだと思っています。ありがとうございました。(2019年6月5日)

⇒ 一覧に戻る

<コメント>

この方の場合、住宅ローン残債務額より自宅査定額の方が多くなるケース(アンダーローン)でしたので、返済総額が清算価値基準になったため、債務額を5分の1にまではできませんでしたが、4分の1に減額できました。また、借金の原因の大半がFX取引であったため、破産の場合は免責許可をもらうことが簡単ではありません。

このように、免責不許可事由がある場合で、安定した収入がある方の場合には、個人再生が債務整理の有効な選択肢となります。