債務整理相談なら川口市の飯島努法律事務所へ。借金問題に強い法律事務所!

![]()

![]()

※ご覧になりたい項目をクリックしてください。

あなたの借金が財産に変わるかもしれません

あなたの借金が財産に変わるかもしれません

- あなたは、当てはまりませんか?

-

- 2007年以前から消費者金融業者・クレジットカード業者のキャッシングを利用している方

- 2007年以前からキャッシングを利用していた方で、完済後10年未満の方

上記に当てはまる場合、

「過払い金」を返還してもらえる可能性があります。

「過払い金」の解決事例をご紹介します

- 解決事例 ①

-

お悩み紹介① Aさん(男性) 50代契約社員

- 消費者金融5社からの借入期間が20年以上

-

-

過払い金請求

-

- 総額955万円もの過払い金を取り戻すことができました。

- 解決事例 ②

-

お悩み紹介② Bさん(女性) 40代 派遣社員

- 消費者金融6社からの借入期間が10年以上

-

-

過払い金請求

-

- 総額190万円もの過払い金を取り戻すことができました。

過払い金とは?

「過払い金」とは、法律で定められた利息の上限を超えて請求された「払い過ぎ利息」のこと。

お金を貸し借りする際の利息については、利息制限法が年15%~20%と制限し、

これを超える金利は無効と定めています。

利息制限法を超過する利息(無効の利息)は、順次、借入金の元本に充当されることとなります。

その結果、元本が消滅した後に借主が支払ったお金については、貸主の不当利得となり、

借主は貸主に対し返還請求をすることができるのです。

かつて、ほぼすべての消費者金融業者やカード会社は、利息制限法を超過する金利で貸付を行っていましたので、

消費者金融業者やカード会社と長い間取引をしている方は、過払い金が発生している可能性が高いのです。

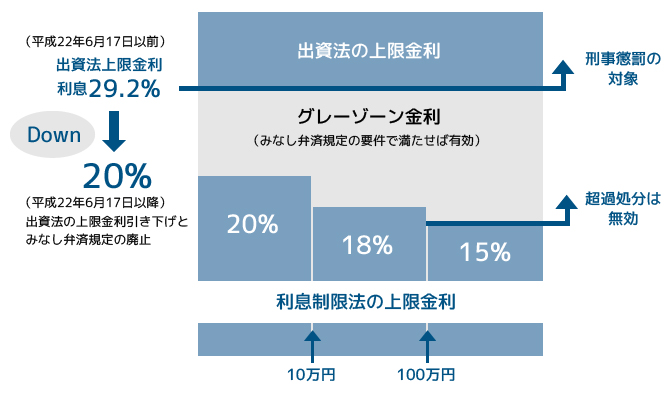

「グレーゾーン金利」とは?

そして、利息制限法の上限金利(年15%~20%)と、出資法の上限金利(年29.2%)の 中間の利息は、「原則として無効なので返還しなければならないが、みなし弁済規定の要件を 満たせば有効なので返還しなくてもよい。」という、奇妙な状態が続いていました。 これを、「グレーゾーン金利」と言います。

過払い金請求のメリットとデメリット

- メリット

-

- 弁護士に依頼した場合、債権者からの催促や取立てが止まります。

- 払いすぎたお金を取り戻すことができます。

- 過払い金返還請求をしても信用情報機関(俗に言うブラックリスト)には載りません。

- デメリット

-

- 過払い金返還請求権は完済してから10年で時効消滅してしまいます。

- 過払い金返還請求をした相手方金融業者との取引は今後行えない可能性があります。

- 過貸金業者が倒産してしまった場合、返還される過払い金は大幅に減額されることになります。

過払い金請求の費用について

| 費 目 | 金額(税込) |

|---|---|

| 着手金 |

|

| 報酬金 |

|

| 実 費 |

|

特 徴

- ・交渉・訴訟にかかわらず報酬金は同じです

- ・過払い金を回収した後の後払いが可能です

- ・分割払いが可能です

(ご依頼後は債権者への返済をSTOPするので、無理なくお支払いいただけます) - ・分割払いの場合でも、すぐに事件処理に着手します

- ・相談は何度でも無料です

過払い金返還の流れ

-

STEP 1

ご連絡

-

STEP 2

ご面接・ご契約

-

STEP 3

受任通知送付

※業者からの請求は止まります -

STEP 4

業者より取引明細が届く

-

STEP 5

取引履歴を基に

過払い金の額を算出 -

STEP 6

過払い金請求書を発送

※任意で返還されない場合訴え提起 -

STEP 7

過払い金の返還

-

STEP 8

解 決

通常約 3〜6ヶ月前後